Платежеспособность и ликвидность предприятия. Анализ и оценка платежеспособности предприятия При оценке платежеспособности предприятия используются показатели

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

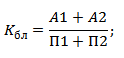

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Суть и цели анализа финансового состояния и платежеспособности. Оценка и методика анализа имущественного положения, финансовой устойчивости, ликвидности и платежеспособности, деловой активности. Направления по улучшению финансового состояния предприятия.

дипломная работа , добавлен 18.02.2012

Анализ ликвидности и платежеспособности предприятия - один из основных критериев финансового анализа. Понятие и сущность платежеспособности. Текущая платежеспособность (ликвидность) предприятия. Системы и методы оценки платежеспособности организации.

реферат , добавлен 19.01.2008

Методика выполнения анализа платёжеспособности на основе финансового анализа. Практическое выполнение анализа платежеспособности предприятия, разработка конкретных мероприятий, направленных на повышение эффективности использование финансовых ресурсов.

курсовая работа , добавлен 28.03.2011

Понятие и главные критерии измерения платежеспособности предприятия. Краткая экономическая характеристика исследуемого организации, анализ актива и пассива баланса, абсолютной ликвидности и платежеспособности, а также рекомендации по их повышению.

курсовая работа , добавлен 19.05.2015

Теоретические основы анализа платежеспособности. Анализ и оценка имущественного положения, ликвидности бухгалтерского баланса, финансовой устойчивости и платежеспособности предприятия. Определение коэффициента абсолютной, критической, текущей ликвидности.

курсовая работа , добавлен 18.04.2015

Сущность и значение финансовой устойчивости и платежеспособности как экономических категорий, направления их анализа на современном предприятии. Оценка и разработка мероприятий по совершенствованию данных показателей для исследуемого предприятия.

отчет по практике , добавлен 23.04.2013

Понятие платежеспособности предприятия, методика расчета показателей. Организационная характеристика предприятия. Оценка платежеспособности организации на основе изучения потоков денежных средств. Рациональное управление дебиторской задолженностью.

курсовая работа , добавлен 25.11.2015

Сущность понятия платежеспособности и финансовой устойчивости предприятия. Организационно-экономическая характеристика деятельности комбината. Горизонтальный и вертикальный методы анализа финансовых показателей. Пути повышения платежеспособности.

дипломная работа , добавлен 09.05.2013

Для начала выясним, что означает ликвидность предприятия. Ликвидность – это возможность предприятия покрывать свои должностные обязательства за счет средств, которые есть на этом предприятии .

То есть, данный показатель позволяет оценить платежеспособность предприятия. В свою очередь платежеспособность показывать сможет ли фирма покрыть свои обязательства в нужный период . Благодаря такой оценке, предприятие сможет узнать существует ли у него возможность покрыть все свои расходы существующими денежными средствами.

Процедура и правила оценки платежеспособности предприятия

Оценка платежеспособности начинается с анализа ликвидности баланса . То есть в существующем балансе предприятия оценивают активы, которые есть на предприятии и как быстро они смогут превратиться в деньги. Также сравнивают активы и пассивы.

Все активы предприятия классифицируют таким образом:

- Наиболее ликвидные;

- Быстро реализуемые;

- Медленно реализуемые;

- Трудно реализуемые.

Стоит иметь в виду, что первые три группы имеют такое свойство, как во время рабочего периода меняться и становится более ликвидными.

Также на группы делят и пассив баланса:

Также на группы делят и пассив баланса:

- Наиболее срочные;

- Краткосрочные;

- Долгосрочные;

- Постоянные.

Чтобы можно было правильно определить ликвидность баланса, рекомендуется активы и пассивы правильно сопоставить. Таким образом, изобразим схему соотношения:

Исходя из первых трех , если они будут встречаться на предприятии, можно увидеть, что предприятие сможет покрыть свои должностные обязательства. А если, учитывать четвертое соотношение, то это говорит о том, что у предприятия низкая платежеспособность.

Практика показывает, что в наше время существует несколько методов, чтобы оценить платежеспособность предприятия. К ним относят:

Практика показывает, что в наше время существует несколько методов, чтобы оценить платежеспособность предприятия. К ним относят:

- Анализ денежных потоков.

- Оценка платежеспособности через ликвидность и ее показатели.

- Метод анализа ликвидных денежных потоков.

Анализ денежных потоков

В первом подходе используются два метода расчета денежных потоков – это прямой и косвенный. Прямой метод более простой. В случае с таким методом можно легко выяснить, что если доход предприятия покрывает расходы, то это приток дополнительных средств, а если расходы выше дохода, то предприятие получает убыток. Этот метод можно использовать, чтобы проконтролировать выручку предприятия от продажи того или иного товара.

В первом подходе используются два метода расчета денежных потоков – это прямой и косвенный. Прямой метод более простой. В случае с таким методом можно легко выяснить, что если доход предприятия покрывает расходы, то это приток дополнительных средств, а если расходы выше дохода, то предприятие получает убыток. Этот метод можно использовать, чтобы проконтролировать выручку предприятия от продажи того или иного товара.

Есть и недостаток такого метода. При его расчете не учитывается связь прибыли и существующих денежных средств на предприятии.

Косвенный метод подразумевает под собой то, что предприятие определяет, правильно ли оно использует имеющиеся денежные средства и показывает, куда оно их использует.

Таким образом, с помощью этого метода изучается взаимосвязь полученной прибыли и существующих денежных средств, в отличие от прямого метода.

Ликвидность

Благодаря второму подходу изучаются некоторые показатели ликвидности:

Общий коэффициент ликвидности (коэффициент покрытия)

Отображает возможность предприятия заплатить за все свои обязательства, которые были взяты на короткий срок с помощью имеющихся оборотных средств. В этом случае стоимость активов обычно гораздо больше суммы текущих обязательств. Нормативным показателем является, когда он находится в диапазоне 1.5 – 2.5

.

Отображает возможность предприятия заплатить за все свои обязательства, которые были взяты на короткий срок с помощью имеющихся оборотных средств. В этом случае стоимость активов обычно гораздо больше суммы текущих обязательств. Нормативным показателем является, когда он находится в диапазоне 1.5 – 2.5

.

В данной ситуации предприятие не сможет оплатить все свои обязательства. Если коэффициент равен 1, то предприятие сможет оплатить все свои обязательства, но при этом у него не будет дополнительных запасов, чтобы продолжить свою хозяйственную деятельность. Если показатель больше 1, то это свидетельствует о том, что у предприятия достаточное количество запасов, то есть свободных ресурсов. Такое значение является более приемлемым для деятельности любого предприятия. Формула расчета этого коэффициента такова:

К.О.Л. = Оборотные средства/Текущие обязательства

Коэффициент абсолютной ликвидности

Характеризирует некую часть краткосрочных обязательств, которое сможет погасить предприятие в ближайший срок. При этом не нужно ждать, чтобы оплатить задолженность дебиторам и продажу других активов предприятия. Нормативом считается диапазон 0.2-0.4.

Если этот показатель меньше 0.2, то предприятие не имеет возможности сейчас же оплатить все обязательства с помощью денежных средств, которые получило от продажи ценных бумаг. А если показатель больше 0.4, то фирма нерационально использует денежные средства, и существуют такие активы, которые не принимают участие в хозяйственной деятельности.

К.А.Л. = (Денежные средства + Краткосрочные финансовые вложения)/Текущие обязательства

Коэффициент критической ликвидности

Он изображает, на сколько можно будет погасить все обязательства предприятия, если оно будет в критическом состоянии. Чтобы правильно рассчитать этот показатель требуется определить правильную стоимость ценных бумаг, ведь они играют немаловажную роль.

Он изображает, на сколько можно будет погасить все обязательства предприятия, если оно будет в критическом состоянии. Чтобы правильно рассчитать этот показатель требуется определить правильную стоимость ценных бумаг, ведь они играют немаловажную роль.

Нормативным показателем есть 0.7-1. Если он меньше 0.7, то предприятию будут выдаваться кредиты под больший процент или вообще банки смогут отказать в их выдаче, также можно и потерять всех инвесторов. Если показатель больше 1, то предприятие улучшает свою платежеспособность. Таким образом, и улучшается скорость оборотных средств. Чтобы рассчитать коэффициент критической ликвидности необходимо использовать ниже приведенную формулу:

К.К.Л. = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/Текущие обязательства

Коэффициент текущей ликвидности

Показывает, как может погасить предприятие свои обязательства с помощью оборотных средств. Этот показатель должен быть равен 1.5 — 2.5, в зависимости от отрасли. На самом деле, чем он больше, тем становится лучше платежеспособность фирмы.

Если он меньше единицы, то предприятие не сможет покрыть все обязательства и существует необходимость уменьшать оборотные средства. А если больше единицы, то кроме того, что платежеспособность улучшается, оборотные средства используются не так активно, как надо предприятию. Формула расчета коэффициента такова:

К. Т. Л. = Оборотные активы/Текущие обязательства

Коэффициент восстановление платежеспособности

Характеризирует, сможет ли предприятие восстановить свою ликвидность за определенный период. Нормативом является 1. Когда коэффициент больше единицы, то у предприятия есть возможность для восстановления ликвидности в необходимый для этого срок, а если меньше, то нет данной возможности. Также существует и нормативный период восстановления – это 6 месяцев. Формула расчета коэффициента:

К.В.П. = (Фактическое значение К.Т.Л. + 6)/Отчетный период в месяц*(Фактическое значение К.Т.Л.+2)/2

Коэффициент утраты платежеспособности

Показывает, как сможет ухудшиться ликвидность предприятия за 3 следующие месяца. Когда коэффициент меньше 1, то у предприятия существуют большая угроза для того, чтобы полностью утратить свою платежеспособность, а если больше единицы, то существует возможность еще все исправить. Для того, чтобы его посчитать, используется такая формула:

К.У.П. = (К.Т.Л. на начало года + 6/период (мес.)*К.Т.Л. на начало периода — К.Т.Л. на конец периода)/Норматив К.Т.Л.

Коэффициент текущей задолженности

Показывает какая часть обязательств имеется у предприятия в соотношении со всего имеющегося капитала. Чтобы его рассчитать необходимо, найти соотношение краткосрочных обязательств и валюты баланса. Специалисты рекомендует, что его значение должно быть в диапазоне 0.1-0.2.

Показывает какая часть обязательств имеется у предприятия в соотношении со всего имеющегося капитала. Чтобы его рассчитать необходимо, найти соотношение краткосрочных обязательств и валюты баланса. Специалисты рекомендует, что его значение должно быть в диапазоне 0.1-0.2.

С помощью метода анализа ликвидных потоков, предприятие сможет рассчитать, какой денежный поток оно имеет. Таким образом, этот метод позволяет оценить финансовое состоянии организации.

Подведем итог

Также существует и метода факторного анализа . Но его обычно не используют для расчета платежеспособности. Он является не эффективным, потому что все значения берут из внешней среды, а не из того, как происходит деятельность предприятия.

Каждый из этих методов имеет свои недостатки. Чтобы иметь более точные расчеты ликвидности и платежеспособности необходимо использовать все эти методы сразу. Тогда появится возможность более эффективно управлять как своими обязательствами, так и денежными потоками предприятия.

Таким образом, все указанные коэффициенты позволяют узнать существует ли возможность покрыть все свои долги за счет имеющихся денежных средств . Узнав как можно рассчитать платежеспособность и ликвидность, предприятие сможет быть готовым к любой из указанных выше ситуаций. В дальнейшем можно будет планировать все имеющиеся показатели и правильно ими управлять.

Фирма подготовится к такому ходу событий и сможет сделать все, чтобы улучшить свое финансовое состояние, чтобы она не оказалась на грани банкротства.

Для того, чтобы правильно рассчитать все показатели необходимо учитывать, чем занимается предприятие, какие условия даны, чтобы покрыть текущие задолженности, сколько существует запасов у предприятия, какой происходит поток денежных средств и как быстро происходит возврат оборотных средств. Также все значения зависят и от того, какая структура пассива баланса.

Анализ ликвидности для инвесторов в недвижимость

Как правильно покупать недвижимость на торгах? Анализ ликвидности может быть полезен и в этом случае.

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае в качеетве критериев оценки финансового состояния выступают ликвидность и платежеспособность.

Под ликвидностью предприятия понимается его способность покрыть свои краткосрочные обязательства активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Анализ и оценка ликвидности предприятия осуществляется на основе анализа ликвидности баланса. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами. Анализ ликвидности баланса осуществляется на основе сравнения средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по степени нарастания сроков их погашения.

Активы предприятия объединяются в следующие группы:

- наиболее ликвидные активы - денежные средства и краткосрочные финансовые вложения (А1);

- быстрореализуемые активы - краткосрочная дебиторская задолженность и прочие оборотные активы (А2);

- медленно реализуемые активы - запасы, долгосрочная дебиторская задолженность, НДС по приобретенным ценностям (АЗ). Расходы будущих периодов в данную группу не включаются;

- труднореализуемые активы - внеоборотные активы (А4).

Активы, включенные в первые три группы, являются текущими, они

более ликвидны по сравнению с активами, составляющими четвертую группу.

Пассивы предприятия также объединяются в четыре группы:

- наиболее срочные обязательства - кредиторская задолженность (П1);

- краткосрочные пассивы - краткосрочные кредиты и займы (П2);

- долгосрочные пассивы - долгосрочные кредиты и займы (ПЗ);

- постоянные пассивы - капитал и резервы (раздел III баланса) и статьи раздела V баланса, не вошедшие в предыдущие группы (доходы будущих периодов, резервы предстоящих расходов и платежей и проч) (П4).

Для определения степени ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву. Баланс предприятия считается абсолютно ликвидным, если выполняются следующие неравенства:

Если не выполняется хотя бы одно из перечисленных неравенств, баланс предприятия не является абсолютно ликвидным. Вместе с тем недостаток средств по одной группе может быть перекрыт излишком по другой. Итоговое сравнение по первым двум неравенствам характеризует текущую ликвидность, отражающую платежеспособность предприятия в ближайшее время.

Перспективная ликвидность свидетельствует о платежеспособности предприятия в более отдаленной перспективе на основе учета будущих поступлений и платежей.

При выполнении первых трех рассматриваемых неравенств обеспечивается выполнение и четвертого. Если это условие выполняется, можно говорить о наличии у предприятия собственных оборотных средств, которые являются минимальным условием его финансовой устойчивости.

Для характеристики степени ликвидности рассчитывается ряд коэффициентов: текущей, быстрой и абсолютной ликвидности.

Наиболее распространенным является коэффициент текущей ликвидности (К тл), который рассчитывается отношением текущих активов к текущим пассивам:

где ДС - денежные средства; КФВ - краткосрочные финансовые вложения; ДЗ - дебиторская задолженность; 3 - запасы; КК - краткосрочные кредиты и займы; КЗ - кредиторская задолженность.

Коэффициент текущей ликвидности показывает степень покрытия текущими активами текущих обязательств предприятия. Чем выше значение этого коэффициента, тем большее доверие вызывает предприятие у кредиторов. По оценкам ряда специалистов, его рекомендуемое значение 1,5-2,5. если этот коэффициент меньше 1, предприятие считается неплатежеспособным.

Коэффициент быстрой ликвидности (К бл) рассчитывается отношением денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных обязательств предприятия:

где ДЗ кр - дебиторская задолженность со сроком погашения до 12 месяцев. Рекомендуемое значение этого коэффициента 0,7-0,8.

Коэффициент абсолютной ликвидности (К абл) показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами - денежными средствами и краткосрочными финансовыми вложениями:

Денежные средства и краткосрочные финансовые вложения являются наиболее мобильной частью оборотных средств, так как они гораздо быстрее по сравнению с другими элементами оборотных активов могут быть превращены в денежную наличность и направлены на погашение краткосрочных обязательств. Этот показатель наиболее интересен поставщикам товарно-материальных ценностей, поскольку отражает возможности предприятия по обеспечению своевременности расчетов. Рекомендуемое значение этого коэффициента 0,2-0,25. Вместе с тем коэффициент абсолютной ликвидности должен рассматриваться во взаимосвязи с оптимальным уровнем денежных средств. При определении последнего исходят из того, что предприятие поддерживает определенный уровень свободных денежных средств, который для страховки дополняется некоторой суммой средств, вложенных в ликвидные ценные бумаги, т.е. в активы, близкие к абсолютно ликвидным. При возникновении дополнительной потребности ценные бумаги конвертируются в денежные средства. Если накопился излишек денежных средств, он может быть инвестирован в краткосрочные ценные бумаги или выплачен в виде дивидендов и т.д. В западной практике, например, получили широкое распространение модели определения оптимального уровня денежных средств Баумоля, Миллера-Орра, Стоуна и др.

Наряду с ликвидностью важным показателем, характеризующим финансовое состояние предприятия, является платежеспособность - его способность своевременно погашать платежи по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности.

Различают текущую и перспективную платежеспособность. Для определения уровня текущей платежеспособности сопоставляют сумму платежных средств и сумму краткосрочных обязательств. К платежным средствам в данном случае относятся: денежные средства, краткосрочные финансовые вложения, дебиторская задолженность (за исключением сомнительной). Рекомендуемое значение коэффициента текущей платежеспособности - 1.

Другим показателем текущей платежеспособности может быть коэффициент текущей платежной готовности , характеризующий возможность своевременного погашения кредиторской задолженности предприятия. При расчете этого показателя исходят из положения, что дебиторская и кредиторская задолженности должны быть сбалансированы. В связи с этим в первую очередь кредиторскую задолженность должна покрывать дебиторская, а в недостающей части - денежные средства на расчетном счете и в кассе предприятия. Этот коэффициент определяется отношением денежных средств к разности между кредиторской и дебиторской задолженностями:

Если дебиторская задолженность окажется выше кредиторской, предприятие не только способно рассчитаться но своим краткосрочным обязательствам, но и имеет в наличии свободные денежные средства.

Для характеристики перспективной платежеспособности могут быть рассчитаны коэффициент чистой выручки, коэффициент покрытия текущих пассивов выручкой от реализации, коэффициент достаточности денежных средств.

Коэффициент чистой выручки

(К мв) рассчитывается следующим образом:

где А - сумма амортизационных отчислений за соответствующий период; 411 - чистая прибыль; ВР - выручка от реализации.

Этот показатель характеризует долю свободных денежных средств в составе выручки, которые могут быть использованы для погашения обязательств предприятия или инвестированы для других целей. Чем выше значение этого коэффициента, тем больше возможностей у предприятия для укрепления своей платежеспособности.

Коэффициент покрытия текущих пассивов (К птп) выручкой от реализации также достаточно наглядно характеризует изменение платежеспособности предприятия в перспективе:

Положительная динамика этого коэффициента (рост) свидетельствует об укреплении финансового состояния предприятия.

Наряду с рассмотренными важное значение для оценки платежеспособности предприятия имеет коэффициент достаточности денежных средств (Кд ДС), который рассчитывается по формуле

где КВ - средства, направляемые на капитальные вложения; О - прирост оборотных средств; Д - средства на выплату дивидендов.

Этот коэффициент показывает возможности предприятия в финансировании капитального строительства, прироста оборотных средств, а также по выплате дивидендов акционерам. Если значение коэффициента больше единицы, это говорит о возможности финансирования деятельности предприятия, не прибегая к внешним заимствованиям.

Платежеспособность предприятия представляет собой способность отвечать по всем долгам и обязательствам в данный момент времени, включая и долгосрочные. Условно можно принять, что с первой даты отчетного периода и к моменту погашения долги и обязательства сначала накапливаются, образуя накопленный долг. Вместе с этим долгом должен накапливаться и платежный ресурс предприятия, состоящий исключительно из собственных денежных средств. В момент погашения долги полностью или частично уменьшаются, но при этом полностью или частично уменьшается и платежный ресурс предприятия.

Оценка платежеспособности предприятия на конкретную дату не может основываться только на расчете коэффициента текущей ликвидности, поскольку этот показатель односторонне характеризует финансово-экономическое состояние предприятия. Предпочтение отдается не поиску ответа на вопрос: как получилось, а наоборот, ответу на вопрос: что получилось. При этом причины, приведшие к такому результату, остаются вне поля зрения, а выводы и рекомендации могут носить поверхностный характер.

Оценка платежеспособности определяет возможность предприятия своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. Это предполагает, что оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов числящихся на балансе предприятия. Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т. е. для обеспечения одного цикла кругооборота средств. Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов дебиторской задолженности и денежных средств. Следовательно, оценка платежеспособности на определенную дату — это сопоставление стоимости оборотных активов и краткосрочной задолженности. Одним из условий, позволяющих считать предприятие платежеспособным, является превышение стоимости оборотных активов над суммой краткосрочной задолженности. Показатель, оценивающий уровень платежеспособности предприятия, — коэффициент общей ликвидности как частное от деления стоимости оборотных активов на сумму краткосрочных долгов.

Традиционный оценка коэффициента общей ликвидности проводится по данным баланса. Оценка платежеспособности при этом корректна при условиях, что все оборотные активы, числящиеся на балансе, ликвидны. Это означает:

- Балансовые запасы могут быть превращены в денежные средства, равные по сумме стоимости запасов.

- Дебиторская задолженность полностью поступает в форме денежных средств в сроки, соответствующие срокам погашения краткосрочных долгов.

Если состояние оборотных активов числящихся на балансе, отвечает названным требованиям, то коэффициент общей ликвидности, рассчитанный по балансовым данным, отражает реальный уровень платежеспособности предприятия и может служить базой оценки достаточности или недостойности такого уровня.

Факторы оценки платежеспособности

Оценка платежеспособности предприятия за период представляет собой анализ финансово-экономического состояния предприятия на основе учета трех важнейших факторов — дохода, оценки имущества и финансовых ресурсов. Все эти три составляющих платежеспособности непосредственно проходят этапы образования, распределения и использования.

Под доходом предприятия следует понимать всю валовую добавленную стоимость, полученную предприятием в отчетном периоде от всех видов деятельности (например, производство, строительство, услуги), отдельных бизнес-единиц (проекты, филиалы и представительства), а также направлений и аспектов деятельности (основная, инвестиционная и финансовая). В силу этого валовой доход предприятия объединяет производственную добавленную стоимость, доходы от собственности, переоценку товарно-материальных ценностей, прочие и безвозмездные поступления, а также изменения в уставном капитале.

Имущество предприятия представляет собой экономические активы, которые разделяются по форме на активы и по содержанию на капитал. При этом имущество по форме разбивается на денежную и не денежную составляющие. Такой подход объясняется тем, что активы, прежде всего, следует различать по форме платежеспособности - денежную (только за счет денежных средств, ценных бумаг и их эквивалентов) и не денежную (основные средства, нематериальные активы, запасы, средства в расчетах и прочие активы), а не только по скорости обращения (долгосрочные и текущие активы).

В свою очередь, имущество по содержанию традиционно делится на собственное и заемное, причем между имуществом по форме и имуществом по содержанию обнаруживается определенная взаимосвязь.

Финансовые ресурсы предприятия рассматриваются сначала с точки зрения деления на собственные и заемные, при этом в составе заемных ресурсов происходит деление на внешний долг и внутренний долг.

В этом смысле речь идет не столько о делении заемного капитала по сроку погашения (долгосрочные и текущие), сколько по месту возникновения долга - внешний источник (кредиты, авансы полученные, целевое финансирование и кредиторская задолженность) и внутренний источник (оплата труда; налоги, неналоговые платежи и сборы; расчеты с учредителями; проценты по банковскому кредиту; страховые и прочие платежи).

В целом такое представление дохода, имущества и финансовых ресурсов преследует определенную цель - отразить движение активов на фоне движения капитала, а движение капитала - на фоне движения активов. При этом ведущим показателем, отражающим финансово-экономическое состояние предприятия за период, является добавленная стоимость.

Коэффициенты платежеспособности рассчитываются на основе данных финансовой отчетности эмитента.

Коэффициент задолженности — сумма задолженности, деленная либо на собственный капитал, либо на общую сумму активов.

Рассматривая вопрос о ликвидности фирмы в долгосрочном плане, т. е. о ее способности выполнять свои долгосрочные обязательства, мы не обойдемся без коэффициентов задолженности.

Один из них находится делением общей суммы задолженности фирмы (включая ее краткосрочную кредиторскую задолженность) на стоимость собственного капитала:

Общая сумма задолженности / собственный капитал

Теоретически стоимость активов компании может упасть до критической отметки в 55%, после чего кредиторы почти наверняка понесут убытки. На практике же верность данного утверждения зависит от того, насколько рыночная стоимость активов соотносится с балансовой.

Если стоимость нематериальных активов — довольно значительная сумма, то ее часто вычитают из собственного капитала, чтобы определить стоимость его материальной части. В зависимости от цели, для которой используется коэффициент, иногда также привилегированные акции рассматриваются как долговое обязательство, а не как собственный капитал. Привилегированные акции обладают правом преимущественного требования по сравнению со всеми другими акциями. Значит, при анализе нам следовало бы включать их в общую сумму задолженности. Отношение задолженности к собственному капиталу будет варьировать в зависимости от рода деятельности предприятия и регулярности его денежных потоков. Так, электроэнергетика общего пользования с регулярным движением потоков денежных средств имеет более высокий коэффициент задолженности, чем компания по производству инструментов, отличающаяся меньшей стабильностью в этом отношении. Сравнение коэффициентов задолженности данной компании и аналогичных ей фирм дает нам общее представление о платежеспособности и финансовом риске фирмы.

Кроме коэффициента задолженности, т. е. отношения общей суммы кредиторской задолженности к собственному капиталу, мы можем вычислить и другой коэффициент, учитывающий только долгосрочную капитализацию фирмы:

долгосрочная кредиторская задолженность / общий объем капитализированных средств,

где под термином "общий объем капитализированных средств" понимается вся долгосрочная кредиторская задолженность плюс собственный капитал.

При расчете только что рассмотренных показателей использовалась балансовая стоимость активов, хотя иногда весьма полезны данные об их рыночной стоимости. Таким образом, коэффициенты задолженности характеризуют соотношение заемного и собственного капитала в структуре капитала фирмы.

Мерой способности компании "обслуживать" свои долги является отношение ее годового денежного потока к сумме непогашенных долговых обязательств. Величина первого определяется как денежные средства, полученные в результате хозяйственной деятельности компании. Если компания рентабельна, они состоят из чистой прибыли и амортизации.

Соотношение денежного потока и общей суммы задолженности равно:

денежный поток / общая сумма кредиторской задолженности

Другой коэффициент называется соотношением денежного потока и долгосрочной кредиторской задолженности:

денежный поток / долгосрочная кредиторская задолженность

Этот коэффициент, скорее всего, пригодится при рассмотрении вопроса об облигациях компании. Последние два показателя сигнализируют об ухудшении финансового здоровья изучаемой компании.

Если вы хотите провести оценку платежеспособности, то можете обратиться в нашу оценочную компанию, используя контактную информацию . Звоните, мы поможем!